欧洲杯app好意思联储降息行将开启-欧洲杯下单平台官方平台手机版下载-欧洲杯赛事直播

开首:中金策略欧洲杯app

摘记

摘记

现时商场参预表里部环境的关节窗口期。里面方面,近期商场闲居缓和国内务策变化,尤其是存量房贷及转按揭的举措。笔据中金银行组测算,若存量按揭利率平均下调约54-60bp,以100万元30年期东谈主民币贷款的个东谈主为例,按照等额本息计,每个月需要偿还的金额有望下降500元独揽。不外,即便达成,存量房贷也仅仅部摊派理早偿和开销压力,而对提振购房需求或无太大匡助。虽然,好意思联储降息行将开启,不错进一步打建国内降息空间,但降幅依然可能受限。

外部方面,9月好意思国大选和降息窗口行将开启。周五晚好意思国非农做事东谈主数并未都备平息商场的零落担忧,亦莫得给出明晰的降息幅度信号。再加上9月10号的好意思国大选第二次辩护,近期国外商场变数较多,短期不细目性将对商场产生影响。

基本面上,现时经济增长动能依然疲弱。

从微不雅企业盈利看,上半年国外中资股盈利同比小幅增长2.3%,较2023年的0.2%有所提速。但这更多为成本运转,需求反而下滑。此外,企业无数聘请收缩计谋,因此ROE走高更多为成本运转的利润率所致。现时商场共鸣估量隐含下半年同比增长近20%,咱们以为可能过于乐不雅。不外,值得提防的是,港股盈利仍好于A股的-3%,主若是因为港股盈利结构更有上风:1)行业结构上新经济占比高;2)聚首度上面部公司孝顺效应更昭着。这也再度撑握咱们此前不雅点,港股弹性仍大于A股,结构性行情依然是干线。

概括而言,短期国表里环境的不细目性可能持续带来波动,咱们依然以为港股弹性大于A股。建设上,短期受益于降息的成长板块可能有更高弹性,但中期维度,区间颠簸的结构性行情依然是干线,对应分成+科技成长。

正文降息前的港股

商场走势归来

本周港股商场回调,主要指数整个下落。其中,恒生国企指数下落3.6%,恒生指数下落3.0%,MSCI中国指数下落2.5%,恒生科技指数下落2.0%。板块上,仅电信(+2.4%)等板块领涨,其余板块均下落,其中动力(-8.3%)、原材料(-5.6%)及信息科技(-4.3%)等板块领跌。

图表:仅电信行业飞腾,动力、原材料领跌

辛苦开首:FactSet,中金公司照顾部

商场远景预测

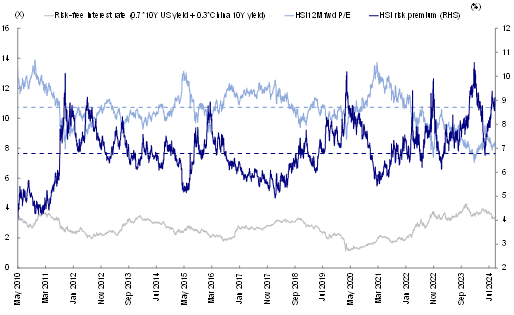

本周港股商场通顺四个走动日收跌,收尾了8月以来四周连涨并跑赢A股的孤独行情。在上周多项本领缱绻已昭着竖立以致超买的布景下(卖空占比回落至16%,RSI也露出商场达到超买),出现一定回调也并不料外。在国外零落担忧升温及国内务策预期不轩敞的影响下,风险溢价再度升至八月初9.1%的高点。板块证据上,动力、材料、银活动代表的分成板块延续跌势,而前一周保障、必需虚耗及地产领涨的行情也未能延续。

图表:恒指风险溢价快速从上周的8.6%回升至9.1%

辛苦开首:Bloomberg,中金公司照顾部

图表:相对强弱缱绻RSI露出港股接近超买水平

辛苦开首:Bloomberg,中金公司照顾部

辛苦开首:Bloomberg,中金公司照顾部

现时商场参预表里部环境的关节窗口期。里面方面,近期商场闲居缓和国内务策变化,尤其是存量房贷及转按揭的举措。现时存量房贷利率(约4%)和新增房贷利率(死心6月新披发房贷利率3.45%)的昭着利差(约60bp)使得提前偿还率位居历史高位(14%)。若放开转按揭,有助于一定经过上缩小住户的还贷压力,缓解住户端去杠杆,部分提振虚耗。

笔据中金银行组测算,笔据是否再行放开转按揭与转按揭范围的两种情形,若存量按揭利率平均下调约54-60bp,借债东谈主利息开销每年约减少2,000-2,400亿元,对应2023年城镇住户可运用收入、2023年社会虚耗品零卖总数的0.4%-0.5%。以100万元30年期东谈主民币贷款的个东谈主为例,按照等额本息计,每个月需要偿还的金额有望下降500元独揽。不外,即便达成,存量房贷也仅仅部摊派理早偿和开销压力,而对提振购房需求或无太大匡助,主若是商酌到基于现时新增按揭利率(3.45%)仍权臣高于房钱答复率(主要城市均在2%以下)。

虽然,好意思联储降息行将开启,不错进一步打建国内降息空间,但降幅依然可能受限,商酌到:1)上周央行货币政策司司长邹澜示意,受银行净息差收窄等要素影响,存贷款利率进一步下行还靠近一定管理[1];2)东谈主民币汇率制约对降息制肘仍在,这亦然此前咱们强调好意思联储缩小的影响可能小于好意思国大选的原因。

外部方面,9月好意思国大选和降息窗口行将开启。周五晚,好意思国9月FOMC前的临了一个数据非农做事东谈主数公布,但数据袒露的总体成果较为蔼然,并未都备平息商场的零落担忧,亦莫得给出明晰的降息幅度信号,商场仍陷于零落压力更大而降息幅度不足的纠结中。再加上9月10号的好意思国大选第二次辩护,近期国外商场变数较多,商酌到港股商场较于A股关于外围扰动更为敏锐,这使得短期不细目性将对商场产生影响。

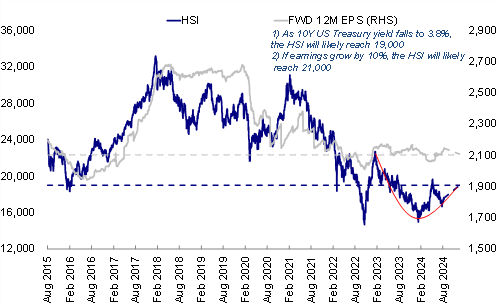

图表:若风险溢价回到旧年年中,对应恒指约19,000;若盈利增长10%,对应点位21,000

辛苦开首:Bloomberg,中金公司照顾部

基本面上,现时经济增长动能依然疲弱。价钱上,9月第一周包括蔬菜、鲜肉价钱的住户端虚耗价钱与包括焦煤、螺纹钢及铜铝等工业金属在内的工业坐褥端价钱较上周密线环比走弱;坐褥上,高炉开工率等较上周有所回温;出口上,原油输送指数、出口集装箱指数则也曾第三周环比收缩。

从微不雅企业盈利看,国外中资股基本完成2024年中报事迹袒露,上半年非金融行业收入同比下滑1.3%,握平于2023年,依然疲弱,盈利同比小幅增长2.3%,较2023年的0.2%有所提速。但这更多为成本运转,需求反而下滑。此外,企业无数聘请收缩计谋,上半年景本开支及净欠债率均同比下滑,因此ROE走高更多为成本运转的利润率所致。现时商场共鸣估量国外中资股全年增长预期10%,隐含下半年同比增长近20%,咱们以为可能过于乐不雅。不外,值得提防的是,港股盈利仍好于A股的-3%,主若是因为港股盈利结构更有上风:1)行业结构上,港股新经济占比高,中游制造业占比低;2)聚首度上,头部公司孝顺效应更昭着。这也再度撑握咱们此前不雅点,港股弹性仍大于A股,结构性行情依然是干线。

图表:收入下滑牵扯上半年盈利增速

辛苦开首:Bloomberg,FactSet,Wind,中金公司照顾部

图表:净利润率抬升是盈利小幅增长的主要原因

辛苦开首:Bloomberg,FactSet,Wind,中金公司照顾部

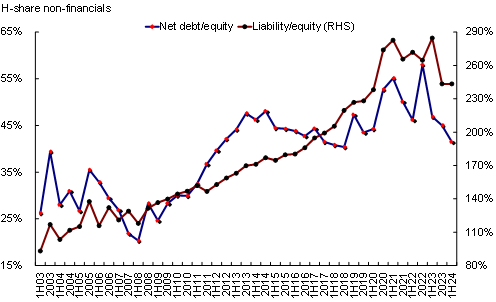

图表:本年上半年杠杆握平…

辛苦开首:Bloomberg,FactSet,Wind,中金公司照顾部

图表:…净欠债率下降,企业现款握有量占比上升,企业财务结构趋于保守

辛苦开首:Bloomberg,FactSet,Wind,中金公司照顾部

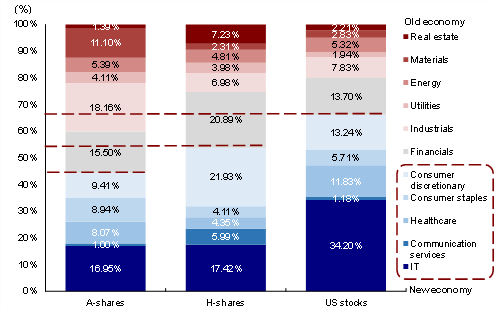

图表:港股比较A股盈利收益结构具有上风

图表:港股比较A股盈利收益结构具有上风]article_adlist-->

辛苦开首:Bloomberg,FactSet,Wind,中金公司照顾部

概括而言,短期国表里环境的不细目性可能持续带来波动,咱们依然以为港股弹性大于A股。建设上,短期受益于降息的成长板块可能有更高弹性,如半导体、汽车(含新动力)、媒体文娱、软件、生物科技等。但中期维度,区间颠簸的结构性行情依然是干线,现时10年好意思债利率降至3.7%已将降息预期计入的较为充分,若风险溢价回到旧年中,对应恒生指数约19,000;若盈利在此基础上增长10%,对应恒生指数点位21,000。中期维度看,分成+科技成长是干线:1)举座答复下行,对应巩固答复的高分成和高回购,即充裕现款流的“现款牛”,从周期分成到银行分成,再到退守低波分成;2)局部加杠杆,如具有本身行业景气度(互联网、游戏、教培)梗概政策支握的科技成长(科技硬件与半导体)。

具体来看,撑握咱们上述不雅点的主要逻辑和本周需要缓和的变化主要包括:

1)8月好意思国ISM制造业PMI通顺五个月低于预期,但环比回升。8月好意思国ISM制造业PMI环比回升至47.2,低于商场预期的47.5,但高于7月的46.8;分项看,具备前瞻性的新订单分项环比走弱至44.6,露出需求端放缓。供应请托与产出分项环比下降,反馈企业坐褥或仍受阻难。

2)8月好意思国非农做事数据小幅不足预期,但工资同环比小幅回升。8月好意思国新增做事14.2万东谈主,低于预期16.5万东谈主,高于前值11.4万东谈主。其中临时性安闲减少19万东谈主,家庭走访口径新增做事16.8万东谈主,受此影响安闲率自上月的4.3%回落至4.2%,同期工资同环比小幅回升(其中环比自上个月的0.2%回升至0.4%,同比自上个月的3.6%回升至3.8%)。

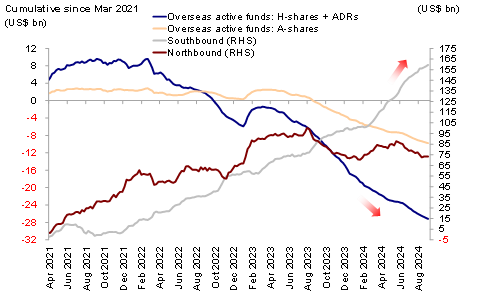

3)本周南向资金流入,国外主动资金持续流出。具体看,来自EPFR的数据露出,本周国外主动型基金持续流出国外中资股商场,流出界限约为2.1亿好意思元,较于此前一周的2.4亿好意思元有所收窄,已通顺69周流出。与此同期,国外被迫型资金延续流入1.7亿好意思元(与此前一周流出1.7亿好意思元握平)。南向资金本周延续流入,累计流入92.7亿港币,较此前一周流入50.5亿港币有所扩大。

图表:国外主动资金握续流出国外中资股商场

辛苦开首:Bloomberg,FactSet,Wind,EPFR,中金公司照顾部

重心缓和事件

9月9日中国8月CPI及PPI,9月10日中国8月出进口数据,9月11日金融数据

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王若云 欧洲杯app